Mitarbeiterbindung

Incentive-Reisen für Mitarbeiter: Effektive Belohnung und Motivation für Spitzenleistungen

Kontakt Incentive-Reisen für Mitarbeiter: Effektive Belohnung und Motivation für Spitzenleistungen

Sich an den arbeitstäglichen Verpflegungskosten der Mitarbeiter zu beteiligen, zeugt von Anerkennung und Wertschätzung. Kein Wunder, dass der Sachbezug nach wie vor zu den beliebtesten Benefits in Unternehmen gehört. Welche Regelungen für einen Essenszuschuss vom Arbeitgeber gelten und wie die freiwillige Leistung steuerfrei bleibt, liest Du hier.

Sina ist Projektmanagerin und verantwortlich für die Unternehmenskommunikation bei der Prämie Direkt GmbH. Als Spezialistin im Bereich Kundenbindung, Neukundengewinnung und Bestandskundenentwicklung verbessert sie Ihr Beziehungsmanagement maßgeblich.

Mit dem Essenszuschuss haben Angestellte die Möglichkeit, ihre Mahlzeiten vergünstigt oder komplett kostenlos zu erhalten. Hierfür kann der Arbeitgeber den amtlichen Sachbezugswert „Verpflegung“ geltend machen. Im Jahr 2024 liegt dieser bei 4,13 Euro (Mittagessen und Abendessen) beziehungsweise 2,17 Euro (Frühstück) pro Mitarbeiter und Arbeitstag. Der Arbeitgeber kann diesen Betrag mit bis zu 3,10 Euro pro Mahlzeit, Arbeitstag und Mitarbeiter aufstocken.

Der Essenszuschuss vom Arbeitgeber wird zusätzlich zum regulären Arbeitsentgelt gewährt und gilt als geldwerter Vorteil. Eine Zahlung in bar erfolgt nicht. Stattdessen werden Essensmarken in Papierform oder als digitale Essensmarke an die Angestellten ausgeteilt. Diese können in der unternehmenseigenen Kantine oder außer Haus eingesetzt werden. Die Leistung ist einer der beliebtesten Benefits für Mitarbeiter, was an den attraktiven Vorteilen für Arbeitgeber und Arbeitnehmer liegt.

Der Essenszuschuss ist eine freiwillige Leistung, auf die Arbeitnehmer keinen Rechtsanspruch haben. Dennoch findet sich der Benefit mittlerweile in fast jedem Unternehmen – aus gutem Grund.

Die Mitarbeiter finanziell bei ihrer Verpflegung zu unterstützen, ist auch über eine reguläre Erhöhung des Arbeitsentgelts möglich. Für den Mehrbetrag fallen jedoch Steuern und Sozialabgaben an. So bleibt von dem gut gemeinten Plus in den meisten Fällen (fast) nichts übrig. Der Essenszuschuss vom Arbeitgeber ist hingegen steuerfrei beziehungsweise steuerbegünstigt. So sparen Unternehmen teure Lohnnebenkosten und die Arbeitnehmer müssen kein zusätzliches Einkommen versteuern.

Wichtig: Die Leistung ist nur unter bestimmten Umständen von der Lohnsteuer und der Sozialversicherung befreit. Wann dies der Fall ist, erfährst Du im Verlauf dieses Beitrags.

Beteiligt sich der Arbeitgeber an den Kosten der Mahlzeiten für die Beschäftigten, ist dies ein Zeichen der Dankbarkeit und Wertschätzung. Im Gegensatz zu einer klassischen Gehaltserhöhung und einigen anderen Benefits nehmen die Angestellten die Leistung an jedem Arbeitstag wahr. Die Anerkennung des Unternehmens ist für sie allgegenwärtig. So trägt der Essenszuschuss vom Arbeitgeber zu einer hohen Mitarbeitermotivation und -zufriedenheit bei.

Während die maximal steuerfreien Beträge beim Essenszuschuss fest geregelt sind, lässt die Leistung Raum zur Personalisierung. So kannst Du die Leistung beispielsweise als Aufhänger nehmen, um ein gemeinsames Team-Essen pro Woche oder Monat einzuführen. Auf diese Weise profitieren Du und die Mitarbeiter nicht nur finanziell von dem Sachbezug – auch der Zusammenhalt innerhalb der Belegschaft steigt.

Eine weitere Idee ist, das Angebot in der unternehmenseigenen Kantine gesünder zu gestalten. In Kombination mit einem Essenszuschuss regst du die Beschäftigten so dazu an, ihre Mahlzeit dort einzunehmen. Die Angestellten ernähren sich fortan bewusster, was sich positiv auf ihre Leistungsfähigkeit auswirkt. Sachzuwendungen wie diese zahlen somit auf die übergeordneten Unternehmensziele ein, sofern Du sie richtig einsetzt.

Welchen Beitrag der freiwillige Verpflegungszuschuss zu einer starken Mitarbeiterbindung und Mitarbeitermotivation leistet, hat sich in der Praxis bereits gezeigt. Wenn Du von diesen Vorteilen profitieren möchtest, solltest Du Dich zunächst mit den geltenden Vorschriften vertraut machen.

Die gesetzlichen Regelungen zum Essenszuschuss durch den Arbeitgeber sind im Einkommensteuergesetz (EStG) und in den Lohnsteuer-Richtlinien (LStR) sowie im Sozialgesetzbuch (SGB) festgehalten. Dies umfasst insbesondere § 8 Abs. 2 S. 6 EStG i.V., R.8.1 Absatz 7 LStR sowie § 17 Abs. 3 SGB IV und § 2 Abs. 1, 2.

Zudem veröffentlicht das Bundesministerium der Finanzen (BMF) regelmäßig Schreiben, aus denen Informationen zu Sonderfällen hervorgehen. Im Folgenden erhältst Du einen Überblick über die wichtigsten Regelungen zum Verpflegungszuschuss.

Höhe des Sachbezugswerts (2024):

Maximal mögliche Aufstockung durch den Arbeitgeber:

Daraus ergibt sich ein maximal erstattungsfähiger Betrag von:

Vorgaben für den Essenszuschuss:

Der Betrag von maximal 7,23 Euro (4,13 Euro Sachbezugswert plus 3,10 Euro Aufstockung durch den Arbeitgeber) gilt nicht für Auswärtstätigkeiten. Welche Regelungen in diesem Fall greifen, erfährst Du im Verlauf dieses Beitrags. Für Mitarbeiter im Homeoffice gilt die vorgenannte Höhe des Essenszuschuss hingegen.

Als steuerfreies Benefit ermöglicht Dir der Verpflegungszuschuss, Deinen Mitarbeitern eine kostengünstige Zusatzleistung zukommen zu lassen. Diese ist jedoch nur von der Lohnsteuer und den Sozialabgaben befreit, wenn bestimmte Bedingungen erfüllt sind. Ausschlaggebend hierfür ist der Eigenanteil des Mitarbeiters an den Kosten der Mahlzeit.

Zahlt der Arbeitnehmer mehr als den amtlichen Sachbezugswert von 4,13 Euro, bleibt der Zuschuss steuer- und abgabenfrei. Liegt der Eigenanteil hingegen unter diesem Betrag, muss die Differenz versteuert werden. Dies erfolgt durch eine Pauschalversteuerung mit 25 Prozent. Sozialversicherungsbeiträge sind für den Differenzbetrag nicht zu entrichten.

Der Hintergrund: Braucht der Mitarbeiter den vollen Sachbezugswert von 4,13 Euro oder mehr für seine Mahlzeit auf, besteht für ihn kein geldwerter Vorteil. Entsprechend muss der Zuschuss in diesen Fällen nicht versteuert werden.

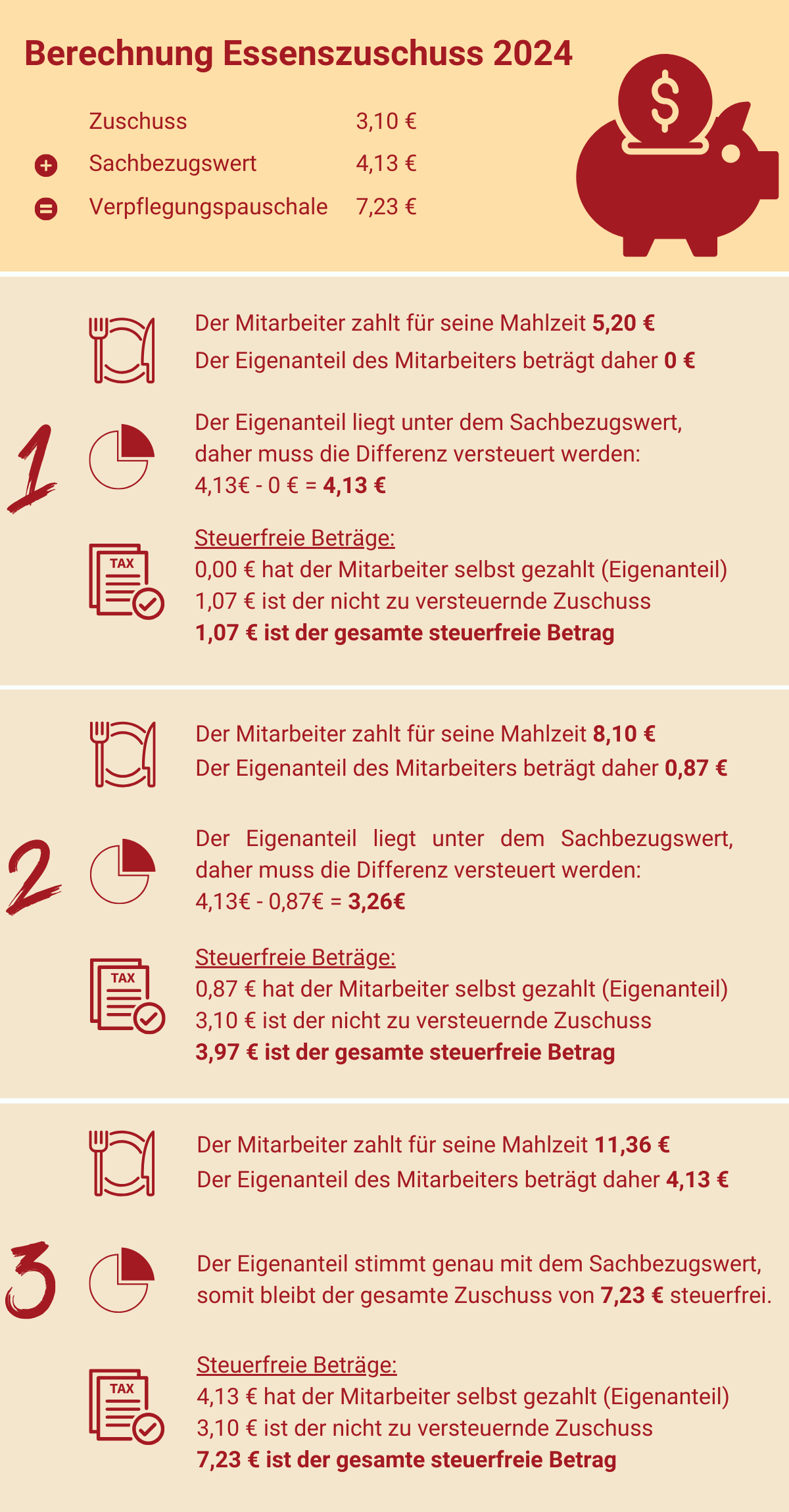

Die steuerlichen Grundlagen für den Essenszuschuss vom Arbeitgeber scheinen komplex. Am folgenden Rechenbeispiel erkennst Du, wie simpel das Prinzip in Wirklichkeit ist.

Nehmen wir an, Du bezuschusst die Mahlzeiten Deiner Mitarbeiter mit dem Maximalbetrag von 3,10 Euro. In diesem Fall ergibt sich ein Verpflegungszuschuss von 7,23 Euro pro Mahlzeit, Arbeitstag und Mitarbeiter.

Mitarbeiterin A zahlt 5,20 Euro für die Mahlzeit. Sie liegt unter den erstatteten 7,23 Euro und muss keinen Eigenanteil leisten. Somit ist der amtliche Sachbezugswert von 4,13 Euro in voller Höhe pauschal zu versteuern. Die Differenz von 1,07 Euro – die sich aus Deiner freiwilligen Aufstockung ergibt – bleibt steuerfrei.

Mitarbeiter B zahlt 8,10 Euro für seine Mahlzeit. Er liegt über den erstatteten 7,23 Euro und muss einen Eigenanteil von 0,87 Euro leisten (8,10 Euro abzüglich 7,23 Euro). Dieser Betrag liegt unter dem amtlichen Sachbezugswert von 4,13 Euro. Die Differenz von 3,26 Euro zwischen dem Eigenanteil und dem Sachbezugswert muss pauschal versteuert werden (4,13 Euro abzüglich 0,87 Euro). Der selbst geleistete Betrag und die Aufstockung ergeben 3,97 Euro (0,87 Euro plus 3,10 Euro). Dieser Betrag bleibt steuerfrei.

Mitarbeiterin C zahlt 11,36 Euro für ihre Mahlzeit. Ihr Eigenanteil in Höhe von 4,13 Euro stimmt genau mit dem amtlichen Sachbezugswert überein (11,36 Euro abzüglich 7,23 Euro). Somit bleibt der gesamte Zuschuss von 7,23 Euro steuerfrei.

Das vorangegangene Rechenbeispiel zeigt, dass der Essenszuschuss vom Arbeitgeber nur bei einem ausreichend hohen Eigenanteil des Mitarbeiters steuerfrei bleibt. Entsprechend ergibt sich der volle Umfang der Kostenersparnis speziell in diesen Fällen. Aber: Mit der richtigen Vorgehensweise kannst Du sicherstellen, dass der Zuschuss immer steuerfrei bleibt.

Lege eine Selbstbeteiligung der Angestellten in Höhe von 4,13 Euro pro Mahlzeit fest. Die Differenz bis zum maximal erstattungsfähigen Betrag von 7,23 Euro übernimmst Du als Arbeitgeber. Auf diese Weise bleibt der geleistete Essenszuschuss immer steuerfrei – und somit kostengünstig für Dich. Auch Deine Mitarbeiter müssen durch diese Lösung keine Einkommensteuer auf den Sachbezug zahlen.

Der Verpflegungszuschuss ist für Beschäftigte anwendbar, die den Arbeitstag im Betrieb oder im Homeoffice leisten. Dies gilt unabhängig von der Arbeitszeit. Für Auswärtstätigkeiten kann der Zuschuss hingegen nur ab einer Arbeitszeit von mehr als acht Stunden gewährt werden. In diesem Fall greift der sogenannte Verpflegungsmehraufwand.

Der Maximalbetrag von 7,23 Euro gilt hier nicht. Stattdessen können auswärts tätige Angestellte ihre Mahlzeiten über die Verpflegungspauschale in der Reisekostenabrechnung geltend machen. Die Höhe des Pauschalbetrags richtet sich nach dem Ort und der Dauer des Einsatzes. Für Tätigkeiten im Inland gelten aktuell die folgenden Beträge:

Im November 2023 hat das Bundesministerium der Finanzen (BMF) die zulässigen Pauschalbeträge für Auswärtstätigkeiten im Ausland in einem Schreiben definiert. Die Liste ist bei der Aufstellung der Reisekostenabrechnung zu berücksichtigen.

Motivierte und zufriedene Mitarbeiter – ohne eine kostspielige und organisatorisch aufwändige Gehaltserhöhung. Dieser Vorteil des Verpflegungszuschusses ist Grund genug, den Benefit einzuführen. Ob die freiwillige Leistung den gewünschten Effekt zeigt, kannst Du mit der richtigen Umsetzung beeinflussen.

Der Essenszuschuss durch den Arbeitgeber kann in Papierform oder digital bereitgestellt werden. Beide Varianten haben Vor- und Nachteile.

Traditionelle Essensmarken sind flexibler als ein begünstigtes Kantinenessen, da die Mitarbeiter sie auch außerhalb einsetzen können. Die Wahlmöglichkeit zwischen verschiedenen Akzeptanzstellen ist für die Angestellten äußerst attraktiv. Für kleine Unternehmen ohne eigene Kantine ist diese Form des Essenszuschusses eine sinnvolle Lösung.

Im Gegenzug ist der Verwaltungsaufwand für klassische Essensmarken hoch. Dies betrifft den Druck, die Austeilung und die buchhalterische Prüfung. Es besteht die Gefahr, dass die Mitarbeiter die Marken falsch verwenden. Schließlich ist es mit mehreren Essensmarken in der Hand verlockend, mehr als eine pro Mahlzeit einzusetzen. Auch der Erwerb von Tabak, Alkohol oder anderen nicht zulässigen Artikeln ist möglich, da die Akzeptanzstellen dies selten verhindern.

Eine moderne Variante des Verpflegungszuschusses ist die digitale Essensmarke. Gegenüber dem begünstigten Kantinenessen weisen sie dieselben Vorteile auf wie traditionelle Essensmarken. Hinzu kommt die papierfreie – und somit nachhaltigere – Darreichungsform. Die Mitarbeiter haben die Essensmarke auf ihrem Smartphone und können sie bei den Akzeptanzstellen vorzeigen.

Anders als klassische Essensmarken erlaubt Dir die digitale Alternative, die ordnungsgemäße Nutzung besser zu kontrollieren. Hierfür muss das System entsprechend eingerichtet sein. Eine Mehrfachnutzung kann beispielsweise durch eine automatische Sperre verhindert werden, sobald die Marke an dem jeweiligen Tag einmal genutzt wurde. Leistungsstarke Programme sind zudem in der Lage, nicht zulässige Artikel auf dem Beleg zu identifizieren und bei der Abrechnung auszuklammern.

Der Essenszuschuss durch den Arbeitgeber gehört zu den unkomplizierten Benefits. Planung, Implementierung und Kontrolle – all dies erfordert nur wenige Schritte. Orientiere Dich für die Umsetzung an dieser Abfolge:

Prüfe die Voraussetzungen in Deinem Unternehmen (z. B. Mitarbeiteranzahl und Vorhandensein einer Kantine).

Stimme die Art des Essenszuschusses – beispielsweise Kantinenzuschuss oder traditionelle/digitale Essensmarken – auf die Bedingungen in Deinem Unternehmen ab.

Lasse Dich steuerrechtlich zu Deinem konkreten Einzelfall beraten, um eine maximale Kostenersparnis zu erzielen.

Informiere Deine Mitarbeiter über die Vorteile, die Bedingungen und den Ablauf des Essenszuschusses.

Maximiere die positive Wirkung des Benefits, indem Du ihn mit anderen Maßnahmen zur Steigerung der Mitarbeitermotivation kombinierst (z. B. gemeinsames Team-Essen oder Partnerschaften mit exklusiven Akzeptanzstellen).

Für die Gestaltung der Leistung kannst Du Dich an erfolgreichen Praxisbeispielen orientieren. Einige davon findest Du im folgenden Abschnitt.

Es sind die Feinheiten, die funktionierende Benefits von Fehlschlägen unterscheiden. Lass Dich von diesen Beispielen inspirieren, um ein individuelles Angebot für Deine Mitarbeiter zusammenzustellen. Mit den anschließenden Tipps schöpfst Du das Potenzial des Essenszuschusses durch den Arbeitgeber aus.

Ein Blick auf die Verpflegungsprogramme anderer Unternehmen zeigt, wie vielseitig dieser Mitarbeiterbenefit ist. Durch die Abstimmung des Angebots auf die Unternehmenswerte können sich die Vorteile des Essenszuschusses vollständig entfalten.

Das Softwareunternehmen Salesforce hat in den hauseigenen Geschäftsräumen ein eigenes Café namens „The Ohana Café“ eingerichtet. Dort können die Mitarbeiter kostenlos Speisen zu sich nehmen, die auf eine Vielzahl an Ernährungsarten ausgerichtet sind. Der Fokus des Essensangebots liegt auf ausgewogenen, gesunden Gerichten, die zur mentalen und körperlichen Leistungsfähigkeit der Angestellten beitragen. Von dem positiven Effekt auf das Wohlbefinden profitieren die Mitarbeiter ebenso wie Salesforce selbst.

Das Unternehmen Asana – ein bekannter Anbieter von Workflow-Management-Software – setzt bei seinem Verpflegungsprogramm auf gemeinschaftliches Engagement. Über „Asana Eats“ erhalten die Mitarbeiter bezuschusste Mahlzeiten von Restaurants, Lieferdiensten und Cafés. Als Partner agieren vorzugsweise kleinere Anbieter aus der Gegend. So kommt der Benefit nicht nur der Belegschaft und Asana selbst zugute, sondern auch der Gemeinde vor Ort.

In puncto Mitarbeitermotivation durch Incentivierung setzt Google regelmäßig neue Maßstäbe. Dies zeigt sich im hauseigenen Verpflegungsprogramm. In den Räumlichkeiten befinden sich gleich mehrere Mikroküchen, Kantinen und Snack-Bars. Dort können die Angestellten eine Vielzahl an vergünstigten Speisen genießen. Dabei wird die Belegschaft aktiv dazu animiert, zusammen zu essen. Die gemütlich eingerichteten Bereiche dienen somit nicht allein der Essensaufnahme, sondern vor allem der Stärkung des Teamgeistes im Unternehmen.

Das Fehlerpotenzial bei der Implementierung eines Essenszuschusses ist gering. Dennoch gibt es einige Aspekte, die Du beachten solltest. Mit den folgenden Tipps gelingt Dir die Feinabstimmung des Systems:

Kontakt Incentive-Reisen für Mitarbeiter: Effektive Belohnung und Motivation für Spitzenleistungen

Kontakt Vertriebsmitarbeiter motivieren: Die besten Strategien für langfristigen Erfolg Vertriebsmitarbeiter

Wir verhelfen Ihnen zur mehr Kunden- und Mitarbeiterbindung. Langfristig - nachhaltig - erfolgreich!

Kontaktiere uns jetzt für ein unverbindliches Gespräch!